- De stijging van rentes op de obligatiemarkt heeft deze week mogelijk een tijdelijke top bereikt.

- Dat zorgde vrijdag voor enige opluchting op aandelenmarkten.

- Beursexperts Michael Nabarro en Gökhan Erem wijzen er echter op dat het gevaar voor de beurs nog niet is geweken.

ANALYSE – Het was een spannende week op de beurs met veel beweeglijkheid op de Amerikaanse rentemarkten. Woensdag werden de jaarrecords voor de 10-jaars staatsrente in de VS nog aangescherpt, maar de stijging van de rente zette uiteindelijk niet door. Aandelenmarkten toonden vrijdag bij het slot enige opluchting. De risico’s voor de beurs zijn echter nog niet geweken.

Financiële markten werden de afgelopen dagen heen en weer geslingerd door uiteenlopende signalen van diverse macro-economische rapporten. Woensdag wekte een tegenvallend banenrapport van salarisdienstverlener ADP over de Amerikaanse arbeidsmarkt de indruk dat een extra renteverhoging van de Amerikaanse centrale bank wellicht niet nodig is om de inflatie te beteugelen.

Echter, de officiële banencijfers van vrijdag schetsen een ander, veel sterker beeld van de Amerikaanse arbeidsmarkt. In eerste instantie liep de 10-jaars staatsrente in de VS weer op naar de jaarrecords. Immers, zolang de Amerikaanse arbeidsmarkt sterk is en er via loonstijgingen inflatoire druk dreigt, neemt de kans toe dat de Federal Reserve de beleidsrente nog een keer gaat verhogen.

Echter, bij het sluiten van de markt op vrijdag wist de 10-jaarsrente de stijging niet door te zetten en dat gaf aandelenmarkten wat lucht.

Hieronder tonen we de grafiek van de 10-jaars staatsrente in de VS. In het laatste gedeelte is de opwaartse versnelling vanaf medio september te zien, naar aanleiding van de boodschap van de Federal Reserve dat de Amerikaanse beleidsrente naar verwachting voor een langere tijd hoger zal blijven.

Helemaal rechtsboven in de grafiek zie je dat de 10-jaars rente op grofweg 4,89 procent (rode lijn) mogelijk een dubbele top heeft neergezet. Hoewel het nog te vroeg is om van een trendomkeer te spreken, zou dit mooi passen bij onze verwachting dat deze rente tussen de 4,75 procent en 5 procent zou uitkomen.

Nogmaals, we benadrukken dat er nog geen sprake is van een ommekeer. Een break van de opgaande stippellijn in de grafiek, die de stijgende kortetermijntrend weergeeft, zou wat meer bevestiging geven. Maar zover is het nog niet.

Van belang is onder meer dat de Amerikaanse inflatiecijfers over september, die komende week worden gepubliceerd, niet tegenvallen. Anders kan de mogelijke dubbele top van karton blijken.

Wat ook opvalt is dat het verschil tussen de 10-jaars staatsrente en de 2-jaars rente snel kleiner wordt.

In de onderstaande weekgrafiek zie je dat het verschil nog maar 0,3 procentpunt bedraagt, terwijl de 2-jaarsrente eerder liefst 1 procentpunt hoger was dan de 10-jaarsrente. In het verleden is zo'n omgekeerde rentecurve een zeer sterke indicator van een naderende recessie gebleken.

Het bijzondere hieraan is dat in het verleden een verkleining van het negatieve verschil bijna altijd plaatsvond net voordat een economische recessie begon. Dit omdat de centrale banken vooral de kortetermijnrentes verlaagden om die recessie zo goed mogelijk te bestrijden.

Echter, deze keer wordt het verschil vooral kleiner door het oplopen van de langere rentes ten opzichte van de rentes met een kortere looptijd. Hiermee vindt er dus een herprijzing plaats, waarbij er nu rekening wordt gehouden met een hogere rente voor een langere tijd.

Gelet op de hardnekkig hoge inflatie in de VS is het niet vreemd dat langlopende rentes zijn gestegen. Tegelijk is voor kortlopende rentes van belang wat er overblijft van de standvastigheid van de Federal Reserve, als de Amerikaanse economie snel gaat verslechteren of risicovolle beleggingen van een klif vallen.

Gaat de Amerikaanse economie toch richting een recessie?

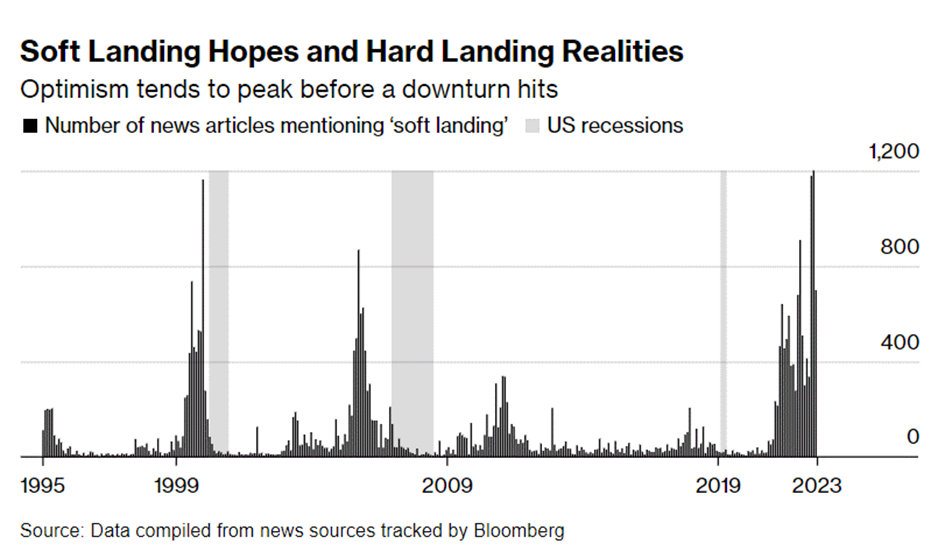

Ondanks de sterke arbeidsmarkt in de VS is het narratief op de beurs wel behoudender geworden en veranderd van een zogenoemde 'no-landing' (geen recessie) naar een scenario van een 'soft landing'.

Onderstaand plaatje geeft trends aan in het aantal keren dat het woord 'soft landing' in nieuwsartikelen voorkomt. Opvallend genoeg suggereert dit dat zodra de hoop op een zachte landing vaker wordt genoemd, er toch op niet al te lange termijn een recessie plaatsvindt.

Wij houden in ieder geval (nog steeds) rekening met een verslechtering van de Amerikaanse economie, aangezien de volle impact van de eerdere verhogingen van de beleidsrente nog gevoeld moeten worden. Daarbij zijn er inmiddels voldoende signalen dat de Amerikaanse consument het zwaarder krijgt.

Dit heeft overigens even geduurd, onder meer omdat de gigantische steunpakketten van de overheid tijdens de coronapandemie de spaarrekeningen van Amerikaanse huishoudens hebben gespekt. Ook wisten werknemers de afgelopen tijd hogere salarissen te bedingen en hebben velen gebruikt gemaakt van de mogelijkheid om in de periode dat rentes laag waren onder meer hypotheekrentes voor langere tijd vast te zetten.

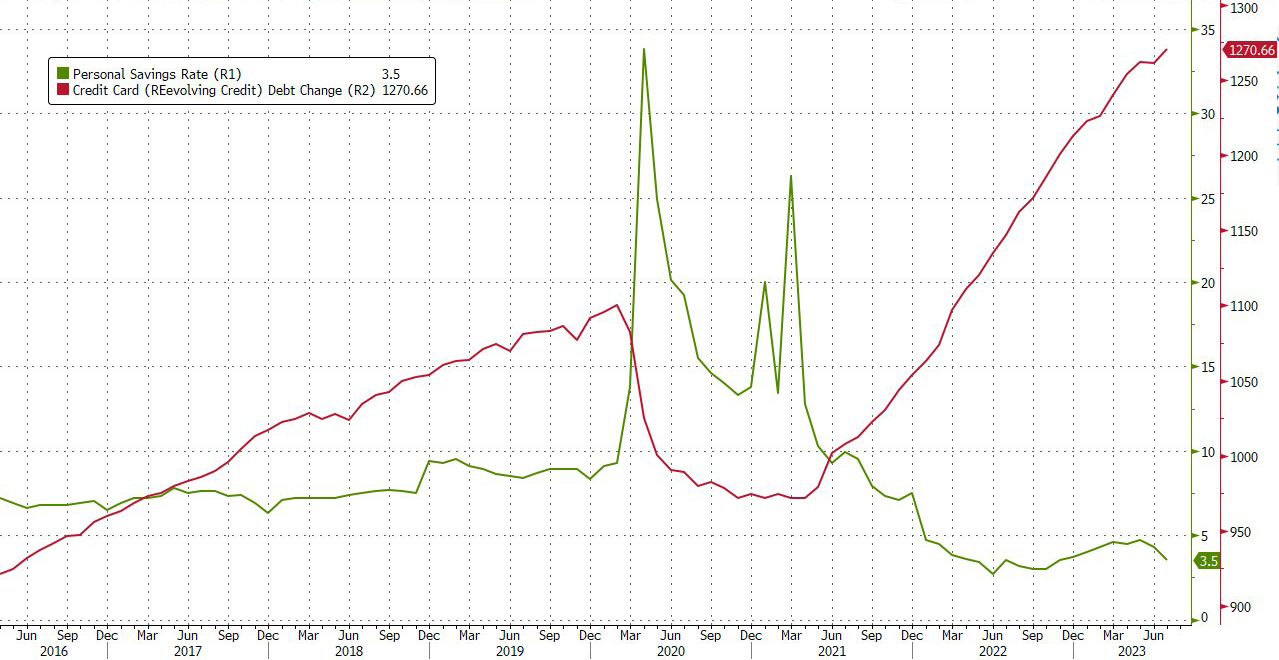

Toch komen er meer signalen dat de Amerikaanse consument het moeilijker krijgt. Spaarpotjes raken op en er wordt weer massaal gebruik gemaakt van creditcards, waarbij aanbieders pijnlijk hoge rentes in rekening brengen.

In het onderstaande plaatje weerspiegelt de rode lijn de totale creditcardschuld en de groene lijn de spaartegoeden van de Amerikanen.

Tja, zo’n plaatje spreekt boekdelen. De spaartegoeden van Amerikaanse huishoudens zijn sinds 2022 weer structureel onder het niveau van voor de coronapandemie beland. Als je weet dat de rentes in de VS op creditcards tegen de 20 procent aanlopen, word je natuurlijk niet vrolijk van de sterke stijging van creditcardschulden.

Maar ook andere indicatoren wijzen op tegenwind voor de Amerikaanse consument. Denk hierbij aan duurdere autoleningen en fors tegenvallende condities als je op dit moment de hypotheekrente moet herfinancieren.

In bredere zin beloven de zogenoemde leidende economische indicatoren in de VS weinig goeds en geven ook de peilingen onder inkoopmanagersindices weinig reden voor optimisme.

Het rooskleurige scenario voor de Amerikaanse economie lijkt dan ook voor een groot gedeelte op de sterke arbeidsmarkt te leunen, maar het is twijfelachtig of dit de economie voor een recessie kan behoeden.

S&P 500: belangrijke steunzone houdt stand

Ondanks de dreigende donkere wolken voor de economie, sluiten we af met een positieve noot. De technische condities voor langere termijn blijven voor de brede S&P 500-index namelijk vooralsnog positief. Wellicht werd de beurs vrijdag mede geholpen door het mogelijke toppatroon voor de korte termijn van de Amerikaanse 10-jaars rente.

In de afgelopen weken schreven we over een test van de belangrijke steunzone rond de 4.200 punten. In de grafiek hieronder zie je dat rond dit niveau de onderkant van de opgaande trendlijn (groene zone) en de gestippelde lijn van het 200-daags koersgemiddelde nagenoeg samenkomen.

Deze week is die lijn meerdere keren getest en niet doorbroken. Voor nu is het technische beeld dan ook nog positief. Een uitbraak boven de horizontale zwarte stippellijn van 4.330 punten zou voor extra opluchting zorgen.

Voor de duidelijkheid: onder de rode stippellijn (circa 4.200 punten) verzwakt het beeld aanzienlijk. Kortom, goed nieuws, maar nog geen sein veilig!

De focus zal komende week weer verschuiven naar het seizoen van de kwartaalcijfers van beursgenoteerde bedrijven. Dan moet blijken of het huidige optimisme van analisten over de bedrijfswinsten gerechtvaardigd is. Wij houden er rekening mee dat analisten te optimistisch zijn en te weinig oog hebben voor de sterk verkrappende rentecondities en verslechterende mondiale economie.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.